沙钢股份重组全球顶级IDC运营公司英国GS,在时隔多年无果之后,疑似迎来了一个“小变数”。

10月9日,沙钢股份披露了重大资产重组预案(修订稿)后的进展公告,公司控股股东沙钢集团以8亿受让了上海道壁持有的标的公司苏州卿峰3.68%股权。

苏州卿峰由沙钢集团于2016年牵头数家企业共同成立,为持有世界顶级数据中心运营商英国GS公司的SPV实体。根据沙钢集团的“计划”,收购英国GS或采用两步走的方式,即沙钢集团先取得收购标的控制权,再向上市公司沙钢股份注入。

沙钢股份是国内最大的民营钢铁企业。2017年,公司计划转型数据中心运维,并发布收购苏州卿峰的全部股权、德利迅达全部股权或控股权的重大资产重组预案,交易价格高达229.08亿元。2019年,上述方案调整为仅收购苏州卿峰100%股权,放弃对德利迅达88%股权收购,而交易价格不降反升,达到237.83亿元。

值得注意的是,根据此次沙钢集团受让对价来看,其对应估值约为217亿元,其较2019年度交易对价出现一定程度的下滑。

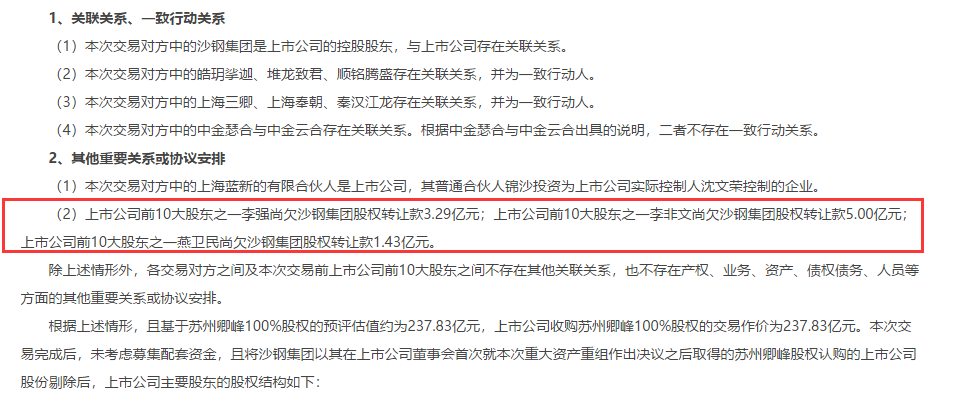

截至目前,沙钢集团合计持有苏州卿峰34.15%股权,其已然成为公司第一大股东与相对控股股东。即便如此,沙钢股份的重大资产重组近四年仍悬而未决,投资人的不断退出让沙钢集团数百亿的海外并购迷雾重重。

就在重组进展公告前不久的9月21日,聂蔚辞去了沙钢股份副董事长、总经理职务,任职仅半年,此前聂蔚还是苏州卿峰的董事长,现在这个关键角色的匆匆离职,让这项久拖未决的巨额并购重组布局变得扑素迷离。

管理层人事换血

9月21日,沙钢股份发布公告披露,公司副董事长、总经理聂蔚因个人原因申请辞去公司副董事长、总经理职务,辞职后不再担任公司任何职务。两日后,张兆斌因工作原因申请辞去公司财务总监职务,但仍将继续担任公司控股子公司淮钢特钢的总会计师职务,紧接着一天后,就公布了新上任的三位高管,如此密集且重大的人事换防在上市企业中并不多见。

取代聂蔚的是长期在钢材生产一线的老将蒋建平。资料显示,蒋建平是沙钢股份一员老将,在沙钢集团(沙钢股份控股股东)担任管理工作多年,经历多个管理岗位,对钢铁业务非常熟悉。而聂蔚的主要工作经历都是在金融投资方面,没有任何生产经营方面的管理经验,从履历看让其掌管一家年收入150亿元的钢铁上市公司并不是合适人选,彼时出任总经理或许是因为沙钢股份正在推进IDC资产注入项目。

沙钢股份的IDC重组已经历时4年时间,却仍未完成,这背后除了资产多,审计量大之外或和沙钢股份跌宕的股价由很大关系。沙钢股份公布转型IDC后,传统行业收购IDC故事包裹预期下,公司股价一度涨至24元/股,而今年年初,沙钢股份股价一度跌破5元/股,而当时重组预案的发行价是12.16元/股。公司重组延迟已久,而今年数据中心开始转热,除了沙钢股份,首钢、马钢股份等钢铁公司近期都集中发布了参与IDC业务的公告。对于沙钢来说,可谓是起早赶了个晚集。虽然沙钢股份已经完成了对英国IDC 巨头Global Switch(下称GS)的收购,但这场逾500亿海外并购并未完结,有业内人士称,沙钢“钢铁+大数据”双轮驱动可能更多是一种公司宣传口号,其很难介入GS的日常运营管理,整合起来困难更大。

然而一边是停滞的重组,一边是下滑的业绩。根据2020年半年报,沙钢股份今年上半年营业收入为64.77亿元,同比增加3.89%;归母净利润为2.52亿元,同比减少11.45%。不仅业绩不佳,公司的经营性现金流量净额也缩水严重,比上年同期减少了88%。对此,公司的解释为:销售价格下降,辅料采购价格上升。

也就是说公司的产品竞争力出现了滑坡,在成本增加的情况下被迫采用降价的方式销售。

而今换下推进IDC项目的聂蔚,换上钢铁生产一线的蒋建平的意味不言而喻。

IDC重组推进缓慢

沙钢股份的控股股东为沙钢集团,公开信息显示,沙钢集团是中国最大的民营钢铁企业,背后实际控制人是沈文荣,这个人被称之为“钢铁沙皇”。钢铁早已不是一门好生意。国内钢铁产能自1996年以来就已经过剩,1999年底国产普通钢材吨钢利润已降至平均20余元,销售利润率降至1%。而年报显示,2019年沙钢股份在钢铁行业的毛利率仅10.19%。

但一般钢铁行业并购大多选择能产生产业协同的上下游产业链,虽然宝钢集团旗下的宝信软件是“钢厂IDC”模式最典型的成功案例,但2016年沙钢股份大跨界转型至大数据领域,瞄向了总部位于伦敦,欧洲和亚太地区领先的数据中心业主、运营商GS,历时3年多耗费500多亿元对GS跨界并购,还是引发外界强烈关注。

2017年,沙钢股份推出收购苏州卿峰的全部股权、德利迅达全部股权或控股权的重大资产重组预案,交易价格高达229.08亿元,欲形成特钢外的第二大主业。而截至2016年12月31日,上市公司总资产为78.3亿元,归属于母公司股东的权益为27.38亿元。而苏州卿峰此时100%股权的作价为229亿元,德利迅达88%的股权作价约为29亿元,交易作价合计为258亿元。

据了解,该轮资产的每股发行价为12.19元,交易作价合计占上市公司总资产的比例为329.24%,占上市公司归属于母公司股东的权益的比例为942.55%。交易完成后,沙钢股份董事长何春生、聂蔚以及沈文荣的二儿子沈谦一同进入Global Switch的董事会。

两家公司中,德利迅达成立于2009年12月,主营业务包括IDC(互联网数据中心)、CDN(内容分发网络)以及相关的增值服务。不过,沙钢真正的目标,并非徳利迅达公司,而是在全球排名第三、欧洲最大的第三方数据中心运营公司GS,成立于1998年,原为英国首富鲁本兄弟全资持有。收购完成后,德利迅达总经理李强加入公司董事会担任董事长,原运营打点团队保持不变。

而沙钢真正的大动作出现在2016年,根据德利迅达官网消息,徳利迅达组织以沙钢团体、皓玥资本、中航信托、安信信托、平安团体为主要投资者的中资财团Elegant Jubilee,通过24亿英镑(约合206.064亿元人民币)收购了Global Switch 49%的股份。而这家名为Elegant Jubilee的中资财团,就是苏州卿峰,公司法人代表“恰好”是德利迅达的总经理、Elegant Jubilee财团的发起人李强。

值得注意,在宣布重大资产重组前夕,沙钢集团将所持沙钢股份55.12%股权“甩卖”给9名自然人,交易价格高达46亿元。出让股权后,沙钢集团转身斥资52亿元入股并购标的苏州卿峰。而苏州卿峰的法人代表李强,就是前述9名受让股权者之一。沙钢集团通过套现获得了资本运作的筹码,而其引入的合作伙伴李强更是在IDC行业浸淫多年,人脉广、路子多。沙钢股份想通过李强进军IDC行业,甚至不惜让李强等人长期欠账。

此外,李强一直想让自己旗下的德利迅达借壳上市,一边通过帮沙钢股份收购Global Switch,一边把自己的德利迅达塞进沙钢股份,此前就和多家上市公司产生复杂的关联。但是无奈德利迅达长期亏损,还被交易所发现无照经营,最后失败了。

(来源:公告)

沙钢方面为了这次收购组织了庞大的财团,累计斥资63亿英镑(约合人民币558亿元)分三次才完成收购(苏州卿峰在2016年以24亿元英镑收购了GS49%的股份,2017年12月又增持额外的2%股权,成为最大股东。2018年7月,由沙钢参与设立的Strategic IDC以21英镑收购GS 24.99%的股权,并锁定了剩下的24.01%的股权)费了九牛二虎之力,终于2019年沙钢集团通过对苏州卿峰实现对英国数据中心运营商GS的控制。

可以看出这次并购分两步走,首先沙钢集团先买下GS;其次沙钢股份再从沙钢集团手中买下参与交易的子公司,完成资产置入。第一步已经完成,不过目前卡在第二步。为了完成并购,从2016年9月开始沙钢股份就开始了停牌,而且一停就是两年多。然而,2018年12月股票复牌时,沙钢股份并未完成对以上两家公司的收购,随后方案调整为仅对苏州卿峰一家公司收购,但交易价格不降反升,达到237.83亿元。

“曲线收购”背后

而在并购过程中,沙钢方面的某些行为也颇令人费解。为何不直接收购Global Switch,而是时隔一年,通过涨价23亿元的方式“曲线收购”?

资料显示,2017年预案中,沙钢股份以258亿元的价格收购了苏州卿峰100%的股权和徳利迅达88%的股权,Global Switch49%的股权就此归于沙钢(方案调整后价格更高)。沙钢收购苏州卿峰的价格,比一年前Elegant Jubilee用来收购Global Switch 49%股权的约206亿元人民币,高出近23亿元。

颇有意思的是,本次并购注入资产体量,从净资产角度接近上市公司10倍,但却不构成借壳。实际上,其注入的核心标的苏州卿峰为持股型公司,本部未经营业务,注册时间为2016年1月,且此后至今共计完成了6次股权变更登记,每一次都将股权进行了更大范围的分散,这意味着沙钢股份采用一个持股型公司将上市公司大股东和各类投资机构打散持股,从而完成了大体量资产注入,但且不构成借壳的操作。

然而截至今日,仍未有实质性进展。4年间,二级市场上早已风云变幻。

虽然以规模排名,Global Switch 目前全球排名第三,仅次于Equinix和Digital Realty,但是它的毛利率却是远超后两者。而且跟国内的光环新网和数据港相比,也是优势相当明显。其过去5年的毛利率高达70.02%,而且非常稳定。不止如此,Global Switch 还承诺2018~2021年净利润分别不低于2.04亿英镑、2.59亿英镑、3.07亿英镑和3.53亿英镑,但Global Switch的落地还存在很大的不确定性。但高额并购已经让沙钢集团的负债高企。上海清算所发布的沙钢集团2019年年报显示,截至2019年年末,沙钢集团负债合计1235.73亿元,近年来首次突破千亿大关,较期初的888亿元增长近40%。

四年过去,重组仍未成功而原先的自然人股东李强却在悄然减持,今年8月6日,李强通过大宗交易一次性减持3000万股,套现约2.09亿元。本次减持后,李强的持股比降至4.98%。除了李强,李非文、刘振光也在悄然减持,三名重要股东合计套现15.30亿元。

而今聂蔚的突然离职让这场重组变得更加扑朔迷离,相比悬而未决的IDC业务,对于沙钢股份来说,钢铁行业从2016年下半年左右有了些许复苏迹象,这助涨了其主业的收入和净利润。而老将蒋建平的重新掌舵,似乎也在宣告公司将重回钢铁主业的正轨。

发布文章

发布文章 APP下载

APP下载 1156982020/10/10 18:51

1156982020/10/10 18:51