9月中旬,天风国际分析师郭明錤发布的预测报告表示,苹果iPhone 13或将具有低地球轨道(LEO)卫星通信连接功能。报告称,iPhone 13系列产品将采用能够连接到低地轨道卫星的硬件,允许用户在没有4G或5G覆盖的地区打电话和发信息。

尽管iPhone 13将要接入卫星通信连接功能这个消息还不知真假,但太空探索技术公司(SpaceX)的首席执行官马斯克却早已提出了雄心勃勃的“星链”计划。

这项2015年提出的计划,规模极其巨大,总计要在2025年前发射近12000颗卫星,而在今年的5月26日,SpaceX已把“星链”卫星互联网计划(Starlink)的60颗卫星送入近地轨道。

事实上,不只有“星链”,全球很多地方都在搞类似的“星链”,比如OneWeb、亚马逊的Project Kuiper星座计划。其中OneWeb目前也发射了182颗卫星。

国内此前也有类似的项目,比如“鸿雁”星座和航天科工集团的156颗卫星的“虹云”等等。

除了抢占有限的地球卫星轨道资源之外,“星链”一旦建成,还拥有巨大的经济价值。而正因为背后的巨大价值,这一赛道,已经被诸多头部资本争相押注。

4000亿规模的卫星产业,到底有哪些潜在商业空间?为什么说下一个连接10亿人的产品会诞生在这个产业?

什么是互联网卫星?

《流浪地球》、《阿丽塔》等科幻电影的逆市火爆,也让越来越多中国普通观众开始思考宇宙与未来。而在商业太空市场上,民营火箭和商用卫星发展也正进行的如火如荼。

什么是卫星互联网?官方的解释是基于卫星通信的互联网,相当于把“基站”搬到了太空。

现阶段,虽然全球5G发展步伐很快,但仍有57%的人口无法体验到网络服务。 而“星链”等低轨卫星的优势是服务于偏远地区的住户、空中的飞机乘客、海洋与大湖中船舶的船员和乘客、穿越荒漠的火车乘客、野外科考者等。

面对偏远山区的村落时,与地面光缆相比,“从天上”解决的成本更低。消除“信息孤岛”成了卫星互联网的最大的噱头。

目前卫星互联网主要指利用地球低轨道卫星实现的低轨宽带卫星互联网。根据轨道的高度,卫星可以分为,高度为500~2000千米的低地球轨道卫星,高度为2000至36000千米的中地球轨道卫星和高度为36000公里的地球静止轨道卫星,要整个按照不同轨道高度的卫星的比例来看,全球的通信卫星具有向低轨化发展的趋势。

而相比高轨卫星,它具有低时延、易于实现全球覆盖的特点。

1957年,苏联发射了人类历史上第一颗人造地球卫星,轰动全球,从此拉开空间探索与竞争的新纪元,航天科技已是国家威望的象征。随着技术水平不断进步与普及,空间探索开始向商业领域开放。

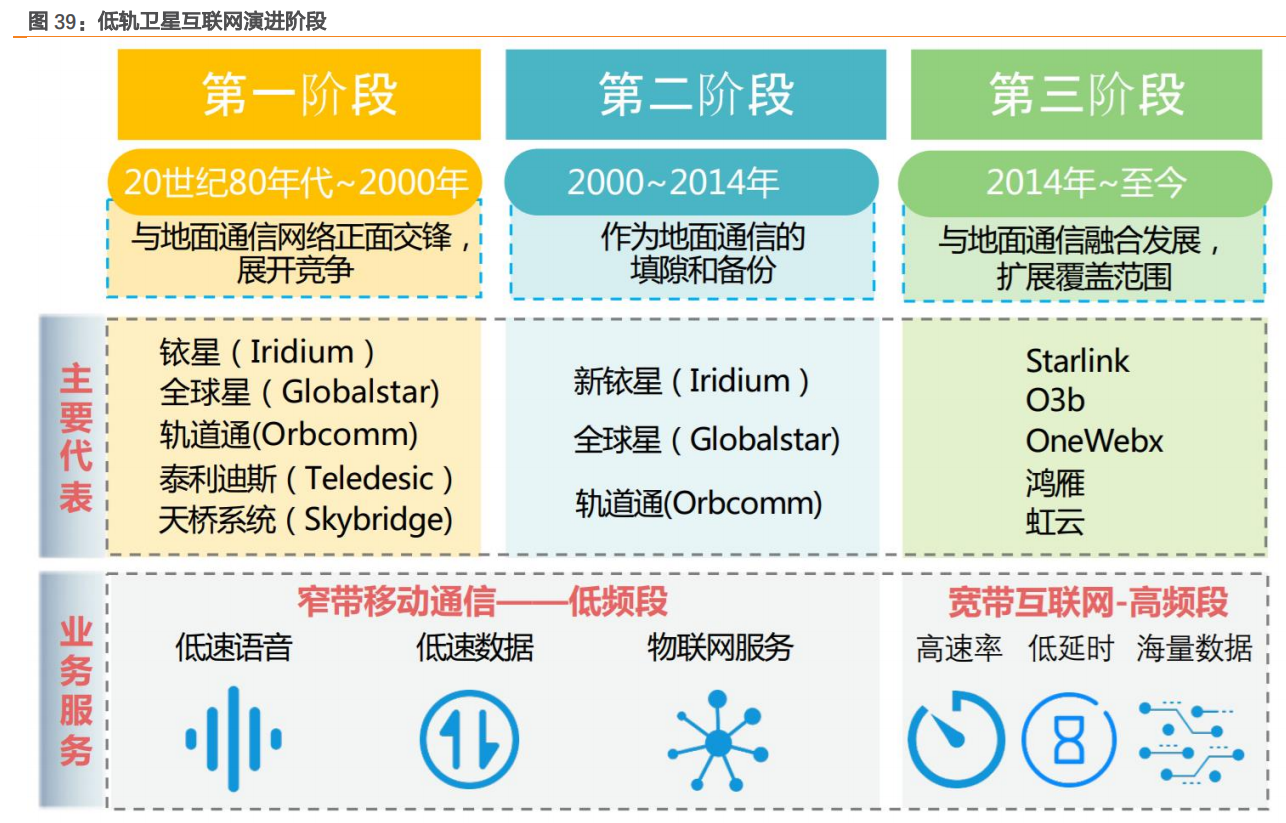

而卫星互联网的发展历史可以追溯到上世纪 80 年代,至今已发展近 30 年,主要经历了三个阶段的迭代升级。

实际上,自上世纪90年代的低轨道通信卫星热潮以来,通过近地轨道通信卫星实现地球网络覆盖的大胆设想就从未间断过。以摩托罗拉的铱星计划为代表的第一波“太空先驱”因为技术不成熟和手机时代的到来而功败垂成。

而以OneWeb、Starlink为代表的“卫星新势力”,得益于卫星的小型化和发射成本的降低,正在以更多的卫星数量,更低的网络成本迎来“第二春”。

其中,OneWeb 已经获得了空客、高通、维珍集团等公司的投资,计划发射约 650 颗 LEO 卫星与1,280 颗 MEO 卫星,在 2022 年初步建成低轨卫星系统,并在 2027 年实现全球覆盖。

SpaceX的猎鹰9号火箭也已经可以一次性搭载60颗星链卫星发射升空。星链项目被视作为未来特斯拉等车企实现高级自动驾驶大规模落地的铺路。目前,特斯拉已为旗下车型配备了必须的硬件,仅需通过软件升级即可在未来实现完全自动驾驶。

据了解,低轨道可容纳卫星数量为6万颗,预计到2029年将会有57000万颗卫星被部署。

而早在2016年12月,我国的《十三五国家信息化规划》中也明确提及“通过移动蜂窝、光纤、低轨卫星等多种方式,完善边远地区及贫困地区的网络覆盖。”

在此背景下,中国航天科技和中国航天科工两大集团都启动了各自的低轨通信项目“鸿雁”和“虹云”星座计划,将分别发射300颗和156颗低轨通信卫星组建太空通信网,两个系统计划将于2023年建设完成,航天两大集团成为了我国低轨通信卫星领域的“国家队”。其中,首颗“虹云”工程技术验证卫星已在2018年底在酒泉乘坐长征十一号运载火箭升空,成功进入预定轨道,去年5月就已完成了180余次的通信测试。

(来源:券商研报)

值得注意,“虹云”是航天科工、“鸿雁”是航天科技的,天地一体化星座则是中电科的,甚至连华为都曾准备发射10000颗卫星,进行全球组网。

不过,中国卫星市场在过去几乎是国家包办,市场力量非常微弱。在卫星与火箭制造的极高壁垒下,资金投入大、开发周期长,都是让社会资本望而却步的原因。但随着卫星开发模式、发射模式的改变,卫星的入门成本得到了大幅降低。

发展卫星互联网不仅需要“国家队”,更需要众多的民营企业广泛参与。

而现在国内一些商业卫星公司也提出了自己的“星链”计划,比如吉利、北京九天微星科技、小米CEO雷军投资的银河航天以及等。九天微星已形成从卫星设计研制、通信系统到行业应用的商业闭环。

雷军投资的卫星上天了

而雷军虽然一直作为小米的董事长而被人所熟知,实际上他在科创圈的天使投资人身份也是备受瞩目,多年来陆续投资了上百家企业,其中就不乏像银河航天这样十分“硬核”的高科技企业。

今年1月16日,小米集团董事长兼CEO雷军通过发布微博,他表示银河航天今天成功发射首发星,该卫星是国内通信能力最高的低轨宽带卫星,速率高达10Gbps,它拉开了中国商业航天科创新时代的帷幕。雷军称,“我非常看好商业航天的未来”,我们顺为资本非常幸运早期投资了银河航天,成为银河航天的主要投资者。

根据资料显示,去年9月,银河航天完成最新一轮融资,由建投华科领投,顺为资本、IDG资本、君联资本和晨兴资本更透,最新估值超过50亿元,成为国内商业航天赛道估值最高的创业公司之一。

银河航天成立于2016年,主要致力于低轨高性能小卫星。创始人徐鸣,此前是猎豹移动联合创始人、总裁,带领猎豹在移动市场取得重大突破。

雷军在做小米之初曾经提过一个概念:手机不是mobile phone,而是掌上的计算机。而徐鸣受到了启发,在他眼中哈勃望远镜就是一台漂浮在太空,利用太阳能供电的大型机。

而在美国 OneWeb 公司发射首批六颗低轨通信卫星后,徐鸣写道:“人类的太空互联网,今天迈出了第一步”,并扎进商业航天市场,以表达自己的”痴迷“。

当然令他痴迷的不仅仅是未知的星辰大海,更重要的是背后高达4000亿美金的卫星产业链市场。

2020年1月16日,银河航天首发星成功发射,该星不仅是中国首颗通信能力达到24Gbps的低轨宽带通信卫星,也是我国目前由民营企业研制的唯一在轨运行的宽带互联网卫星。而银河航天今年7月宣布在南通建设的银河航天卫星超级工厂,据称年产能将达到300-500颗。

不过,银河航天也不是雷军的顺为资本投资的唯一一家航天企业,还分别投资星际荣耀,千乘探索,深蓝航天等三家国内商业航天公司。事实上,除了小米,吉利的商业卫星也已经步入批量化生产阶段。

2018年底,中国已有约80家太空技术初创企业投入这一领域。据国际电信联盟ITU官网的公示资料显示,2020年11月,我国曾提交了两个巨型卫星星座轨道和无线频段使用申请,包括2阶段7组共12992颗宽带通信卫星。

在政策的引导下,2021年资本层面加快了投资步伐。

今年5月,九天微星率先完成2.7亿元B轮融资;8月底,星际荣耀宣布完成11.925亿元人民币B轮融资;9月初,蓝箭航天宣布12亿元的C+轮融资,天兵科技完成数亿元人民币A轮融资;11月3日,商业火箭提供商“星河动力”宣布再完成A轮2亿元融资。

据统计,几乎所有的头部资本都参与进了国内的商业航天热潮中,红杉中国、经纬中国、顺为资本、君联资本、中金资本、腾讯投资…千亿资金押注商业航天。

太空催生万亿市场

卫星的三大应用方向——通信、导航和遥感,以及三个方向上卫星所延伸出来的一些服务,是一个很大的产值。

数据显示,2019 年全球卫星产业总收入为 2860 亿美元,同比增长 3.20%。而随着太空探索的深入,这一数据还会更高。

据银河航天的刘畅称,全球航天产业的规模将近4000亿美元,也即是超过2.5万亿元人民币。除去20%的火箭产业,卫星产业在全球航天产业中占比超过80%。

“4000亿美元是什么概念?

2016年全球所有的互联网公司产值,包括贝索斯的亚马逊,包括扎克伯格的脸书,包括阿里、腾讯,所有的公司加在一起,全球2016年的互联网产值是3800亿美元。也就是说,航天产业的规模比全球的互联网产业规模加在一起还要大。

值得注意,从整个卫星互联网的产业链来看,卫星通信互联网的产业链主要有卫星制造、卫星发射、地面设备制造和卫星运营、应用服务等多个产业链的环节组成。

其中卫星制造和发射是产业链最重要的环节,地面设备和运营的应用空间会更广阔。

不过,在目前的产业链发展初期,卫星制造和卫星发射的公司有望率先释放业绩,而在卫星互联网初步的建设到一定的规模之后,地面终端和运营的应用服务的领域的公司后期的拓展机会更大一些。

具体来看,低轨道卫星服务供应商将优先受益。比如,国内的中国卫通、中国卫星、紫光国威、复旦微电、国光电气、振芯科技值得关注。

中国卫通是我国唯一拥有自主化商用卫星通信广播资源的企业航天科技集团从事卫星运营服务业的核心专业子公司,利用公司通信卫星资源优势,长期在东南亚、中东、非洲面向当地电信运营商、政府、企业等提供稳定可靠卫星传输服务。2021 年上半年,公司实现营业收入 12.37 亿元;归属于上市公司股东净利润 2.55 亿元,同比增长 33.50%。在国际卫星运营市场持续低迷的情况下,公司国际业务局部实现重点突破。

中国小卫星龙头,企业其大股东为航天五院,实控制为国内卫星主导研发制造商——航天科技集团(市占率 80%以上)。公司是专业从事小卫星及微小卫星研制、卫星地面应用统及设备制造和卫星运营服务的企业 已成功开发了已 CAST 968 CAST 1000 为代表的多个系列小卫星和微小卫星公用平台 形成航天东方红、航天恒星等知名品牌 。其业绩中长期保持稳健,高通量宽带卫星需求刺激下卫星通信将迎来新风口。

紫光国微是国产 FPGA 领先厂商,特种集成电路持续扩品类,张带来持续高增长;复旦微电是国内最早推出亿门级 FPGA,大客户布局低轨卫星。5G+AI 提升 FPGA 需求,公司进入高速成长期。

不过,也要警惕投资过热的问题。卫星互联网行业属于重资产运营,前期资金需求量大,卫星生产和发射的成本高昂,发展初期缺乏自我造血能力,多数民营卫星互联网企业对外部融资依赖较大。

但在当今卫星行业面临竞争加剧、运营成本激增与投资周期长、回报收益慢的双重矛盾中。

例如,著名的一网公司(OneWeb)于2020年3月正式申请破产保护。根据一网公司的官方声明,是因为没有继续获得外部投资者的有效注资。而此前曾对该公司投资逾20亿美元的日本软银集团,也决定放弃继续投资,及时止损。

虽然“新基建”为我国卫星互联网的发展注入了强大信心和动力,但人群对于卫星互联网需求总量是否能与卫星互联网市场供应量形成均衡仍未可知,有可能出现产能过剩现象。

发布文章

发布文章 APP下载

APP下载 1952902021/10/12 14:17

1952902021/10/12 14:17